まだ30代なのに60歳になった後の事を真剣に考えてるヒラヤマルオです

今回は厚生年金と国民年金の繰り上げについてのお話になります。

一般的にデメリットが多いため勧められることはありませんが

投資家なら話も変わってくるので、その内容を紹介します。

※2021年3月の法律や制度に基づいて記載しています。

年金の繰り上げ受給と繰り下げ受給

まずは厚生年金と国民年金の繰り上げ/繰り下げ受給について・・・

経過的措置を除いて厚生年金と国民年金は65歳から受給できることになっています。

65歳より早くもらいたい場合は繰り上げ受給で

65歳より遅くもらいたい場合は繰り下げ受給になります。

繰り上げ/繰り下げ時の年金額

1カ月単位で繰り上げ/繰り下げが可能なのですが受給開始の年齢によって年金額が増減します。

65歳を100%として受給開始年齢毎の年金受給額(%)は下記の通りです。

※2022年4月から改正予定なのでそれをベースに記載

| 年齢 | 年金受給額(%) |

|---|---|

| 60歳 | 76.0% |

| 61歳 | 80.8% |

| 62歳 | 85.6% |

| 63歳 | 90.4% |

| 64歳 | 95.2% |

| 65歳 | 100.0% |

| 66歳 | 108.4% |

| 67歳 | 116.8% |

| 68歳 | 125.2% |

| 69歳 | 133.6% |

| 70歳 | 142.0% |

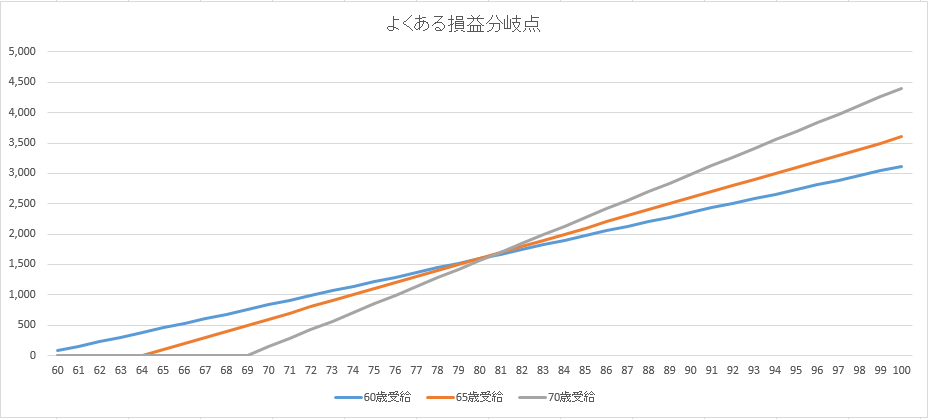

よくある損益分岐点のグラフ

60歳/65歳/70歳受給のよくあるグラフになります。

長生きすればするほど繰り下げした方が有利になります。

ここまでは一般人の場合のお話です。

投資家の場合を考える

70歳まで繰り下げができるなら年金が無くても生活できていることになります

それなら60歳から70歳までの年金を全て投資した場合で

70歳時の金融資産 / 年金+配当金は下記の通りになります。

| 年齢 | 金融資産 | 年金額 | 配当金 | 合計 |

|---|---|---|---|---|

| 60歳 | 2,160万円 | 152万円 | 108万円 | 260万円 |

| 65歳 | 1,360万円 | 200万円 | 68万円 | 268万円 |

| 70歳 | 0万円 | 284万円 | 0万円 | 284万円 |

結果としては繰り下げた方が合計金額は高いものの

死んだときに金融資産がどれだけ残るかが違います。

所得税と住民税を考えてみる

繰り上げ繰り下げで変わった年金額に対する税金を考えてみる

所得税計算

課税所得の計算は「年金収入 – 公的年金等控除(110万円) – 基礎控除」になります。(国税庁のHP)

所得税の基礎控除は48万円になります

受給タイミング毎の所得と所得税計算(70歳時点)

| 年齢 | 年金額 | 課税所得 | 所得税率 | 所得税 |

|---|---|---|---|---|

| 60歳 | 152万円 | 0万円 | 5% | 0万円 |

| 65歳 | 200万円 | 42万円 | 5% | 2.1万円 |

| 70歳 | 284万円 | 126万円 | 5% | 6.3万円 |

住民税計算

課税所得の計算は「年金収入 – 公的年金等控除(110万円) – 基礎控除」になります。(名古屋市のHP)

住民税の基礎控除は43万円になります

受給タイミング毎の所得と住民税計算(70歳時点)

実際には均等割り等もありますがここでは所得割だけを10%固定で計算しています。

| 年齢 | 年金額 | 課税所得 | 住民税率 | 住民税 |

|---|---|---|---|---|

| 60歳 | 152万円 | 0万円 | 10% | 0万円 |

| 65歳 | 200万円 | 47万円 | 10% | 4.7万円 |

| 70歳 | 284万円 | 131万円 | 10% | 13.1万円 |

国民健康保険を考えてみる

繰り上げ繰り下げで変わった年金額から計算される国民健康保険を考えてみる

国民健康保険料計算

課税所得の計算は「年金収入 – 公的年金等控除(110万円) – 基礎控除」になります。(名古屋市のHP)

国民健康保険の基礎控除は住民税と同じ額(43万円)になります

課税所得に合わせて減免措置があるのでそれも考慮する

受給タイミング毎の所得と保険料計算(70歳時点)

| 年齢 | 年金額 | 課税所得 | 保険料 | 減免措置 | 減免後保険料 |

|---|---|---|---|---|---|

| 60歳 | 152万円 | 0万円 | 5.4万円 | 7割減免 | 1.6万円 |

| 65歳 | 200万円 | 47万円 | 10.0万円 | 5割減免 | 5.0万円 |

| 70歳 | 284万円 | 131万円 | 18.2万円 | 減免なし | 18.2万円 |

年金 + 配当 – 税金 – 保険料のまとめ

繰り下げして年金額増やしても税金と保険料でもっていかれるだけでメリット少ない

逆に年金減らすと出費が減って手取りは増えます

| 年齢 | 金融資産 | 年金額 | 配当金 | 税金計 | 保険料計 | 合計 |

|---|---|---|---|---|---|---|

| 60歳 | 2,160万円 | 152万円 | 108万円 | -0万円 | -1.6万円 | 258.4万円 |

| 65歳 | 1,360万円 | 200万円 | 68万円 | -6.8万円 | -5.0万円 | 256.2万円 |

| 70歳 | 0万円 | 284万円 | 0万円 | -19.1万円 | -18.2万円 | 246.7万円 |

自分の場合、妻は繰り下げで自分は繰り上げすると

トータルで一番お得になりそうです

こんな年金繰り上げ計画するのに最適な投資はこちら

繰り上げ時の投資先として為替の影響を受けず毎月分配してくれる

J-REIT ETFへの投資方法はこちら

コメント